Генетический алгоритм. Шаг 23. Стратегия "Шип".

На прошлом шаге №22 я пришел к выводу, что стратегия либо способ ее оптимизации для генетического алгоритма выбран неудачно. Поэтому я решил разработать другую стратегию, которую потом буду оптимизировать при помощи ГА. Для начала я разработал в Metatrader-е свой индикатор, эмулирующий нейрон. На входе поля open, high, low, close двух предыдущих свечей, на выходе сумма произведений входов и весовых коэффициентов. Суть этой стратегии в том, что бы выставлять заявку на покупку если значение индикатора больше пороговой величины и на продажу если меньше. Выход по стоп лоссу или тэйк профиту. При оптимизации оптимизирую весовые коэффициенты. Начал тестировать на валютной паре EURUSD, 5 минутные таймфреймы. В результате оптимизации не было найдено ни одной прибыльной комбинации. Тогда я взял другую идею, "Шип". Суть данной стратегии в том, что если верхняя тень "прокалывает" уровень сопротивления, но при том тело свечи остается внизу, то выставляем заявку на продажу. Если нижняя тень таким же образом прокалывает уровень поддержку, а тело свечи остается выше, то покупаем. Выходим по стоп-лоссу или тэйк профиту.

Как определяем уровень поддержки и сопротивления? Это максимум и минимум за n периодов от свечи номер n+m до m, где n и m это параметры разработанного мной индикатора:

Параметр m - это смещение от текущей свечи наза, n - период, за который ищем минимум и максимум.

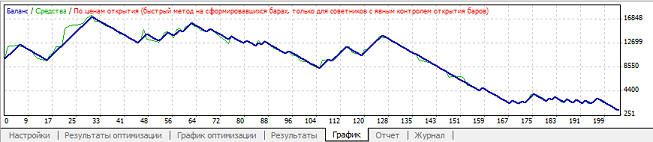

Теперь переходим к результатам текстов. Проводил так же на EURUSD, таймфрейм 5 мин, стоп 300 профит 500, n=100; m=3. Вот что получилось:

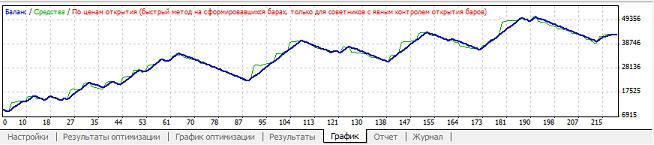

Затем оптимизировал, параметры стали такие: 490 профит 940, n=300; m=3. А вот как теперь выглядит график:

Но это, разумеется, еще не конечный тест. Для определения пригодности стратегии оптимизируем на одном периоде, а торгуем на следующем (m везде 3):

| Период оптимизации | Период торговли | Результат | Параметры |

| 05.10.2011-12.10.2011 | 13.10.2011-20.10.2011 | 55% | стоп лосс 470; тэйк профит;1000, n=210 |

| 12.10.2011-19.10.2011 | 20.10.2011-27.10.2011 | 148% | стоп лосс 500; тэйк профит 950, n=150 |

| 19.10.2011-26.10.2011 | 27.10.2011-03.11.2011 | -77% | стоп лосс 370; тэйк профит 1000, n=200 |

| 26.10.2011-02.11.2011 | 03.11.2011-10.11.2011 | Нет торговли - все варианты оптимизации убыточные | |

| 02.11.2011-09.11.2011 | 10.11.2011-17.11.2011 | -21% | стоп лосс 500; тэйк профит 1000, n=170 |

| 16.11.2011-23.11.2011 | 24.11.2011-01.12.2011 | -2% | стоп лосс 440; тэйк профит 850, n=40 |

| 23.11.2011-30.11.2011 | 01.12.2011-08.12.2011 | -22% | стоп лосс 250; тэйк профит 800, n=30 |

| 30.11.2011-07.12.2011 | 08.12.2011-15.12.2011 | -49% | стоп лосс 230; тэйк профит 960, n=210 |

Как видим, результаты тестов показали непригодность данной стратегии. Придется пробовать другую идею. Или доработать эту, например, попробовать выходить не по фиксированным стопам, а использовать трейлинг стоп - тоесть, стоп лосс передвигать по ходу тренда в зону безубыточности. Но это уже следующий шаг.