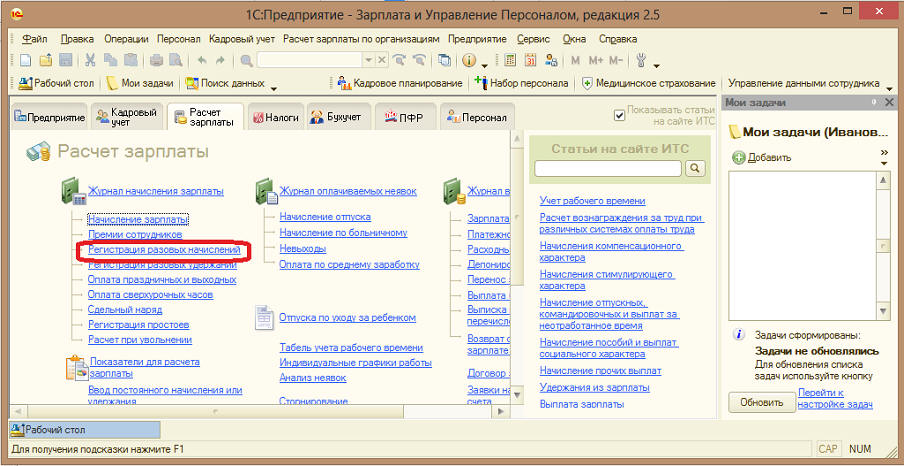

Изучаем ЗУП. Урок 10. Разовые начисления и удержания.

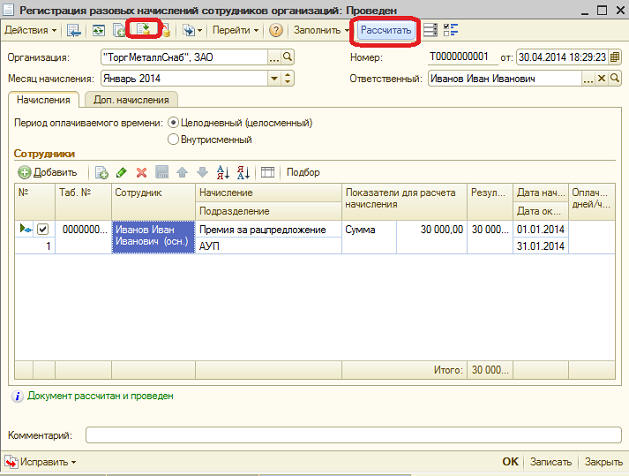

На прошлом уроке мы с вами занимались начислением основной зарплаты. Сегодня будем изучать разовые начисления и удержания. Что это такое? Вот представим, что некий Иванов Иван Иванович внес рацпредложение и за это руководство распорядилось выдать ему премию. Понятно, что это премия будет выдана только один раз. поэтому это разовое начисление. Это разовое начисление мы оформим документом "Регистрация разовых начислений":

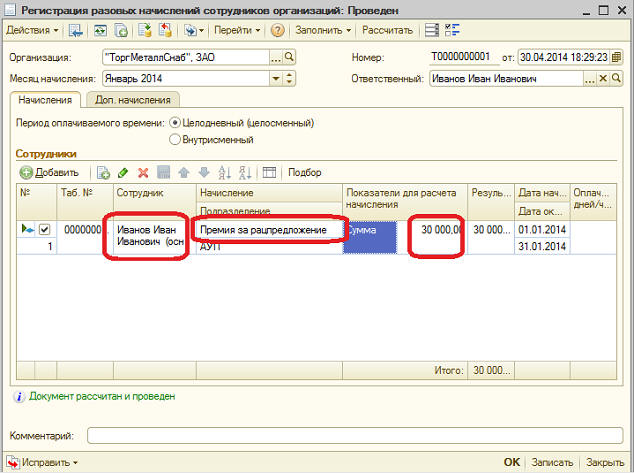

В этом документе мы указываем сотрудников, которым начисляем разовые начисления и что им начисляем:

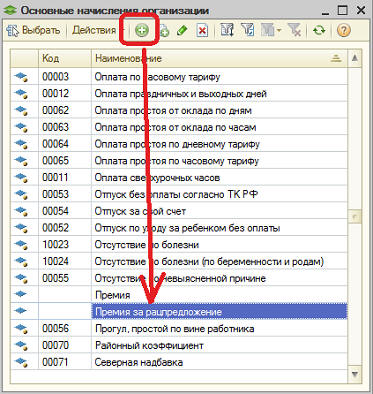

Такого начисления как "Премия за рацпредложения" среди типовых начислений нет, его надо завести:

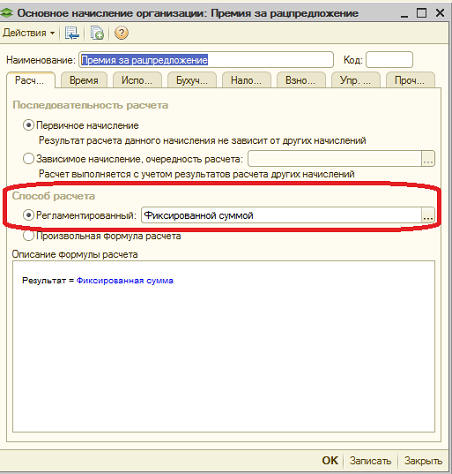

При чем способ расчета надо указать "Фиксированной суммой":

Что бы начисление прошло, документ необходимо рассчитать, а потом провести:

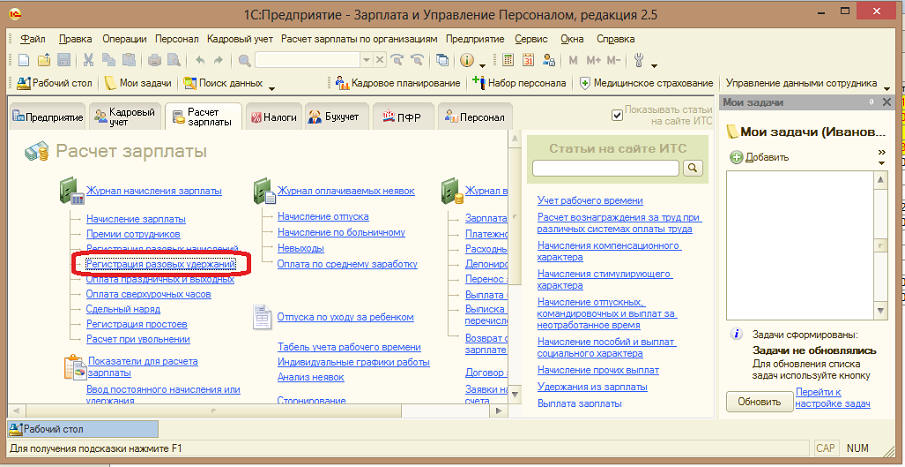

Теперь предположим, что один из сотрудников брал у предприятия деньги в долг и этот долг ему вычли из зарплаты. Если это было разовое удержание, то мы его можем так же провести документом "Регистрация разовых удержаний":

Его мы заполняем аналогично регистрации разовых начислений, новое разовое удержание так же заводит и способ расчета указываем "Фиксированной суммой". Документ "Регистрация разовых удержаний" так же необходимо рассчитать.