Дневник разработчика торговой стратегии. Шаг 19. Попытка симуляции стратегии на нейросети.

Что бы смотреть урок полностью, подпишитесь на платный раздел.

В платном разделе статья находиться здесь.

На этом шаге я решил взять исходники из урока "Тесты торговых стратегий на C#. Урок 23. Эксперимент по улучшению существующей стратегии." (этот урок находиться в цикле уроков (Тесты торговых стратегий на C#) и исходники из урока Практика нейронных сетей. Урок 11. Обучение многослойного персептрона, который находиться в цикле уроков Практика нейронных сетей, что бы соединить их начать эксперименты по обучению нейронной сети торговать на бирже.

Для симуляции в программу тестирования стратегий я добавил класс StrategyNeuralNet:

|

/// <summary> /// Стратегия на нейронной сети /// </summary> [DisplayName("Нейросеть 1")] [Serializable] public class StrategyNeuralNet : AbstractSignaler, ITradeSystem, IStrategyEdit { /// <summary> /// Драйвер торгового терминала или эмулятора /// </summary> public ITerminalDriver driver { get; set; }

/// <summary> /// Нейросеть /// </summary> public NeuralNet net;

/// <summary> /// Финансовый инструмент, которым мы торгуем /// </summary> public string ticker;

/// <summary> /// Режим торгов /// </summary> public string market;

/// <summary> /// Объем инструмента, которым торгуем /// </summary> public int count_trade;

/// <summary> /// Номер торгового счета /// </summary> public string account { get; set; }

/// <summary> /// Количество свечей, по истечению которых мы переобучаем нейросеть /// </summary> public int study_limit=100;

/// <summary> /// Количество свечей, которые участвуют в расчете сигнала /// </summary> public int study_count = 30;

/// <summary> /// Количество свечей в обучающей матрице /// </summary> public int study_matrix = 100;

... |

Как работает данная стратегия? Очень просто: сначала мы проводим обучение, потом на каждой свече рассчитываем нейросеть и торгуем по ее сигналам. ...

...

... Ну, и наконец, расчет сигнала:

|

/// <summary> /// Получить сигнал по заданному номеру свечи /// </summary> /// <param name="index">Номер свечи, начиная с первой, счет идет с нуля</param> /// <returns>1 если сигнал на покупку, -1 если на продажу, 0 если нет сигнала</returns> public override int GetSignal(int index) { set_inputs(index); net.compute(); if (net.outputs[0] >= 0.9999) return 1; else return -1; } |

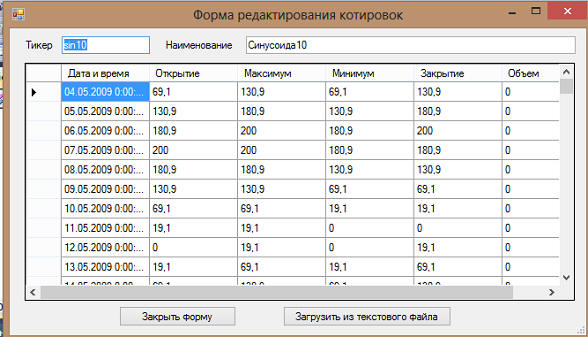

И так, тестирование. Генерим котировки:

В таблице видно, что они действительно изменяются по синусоидальному закону:

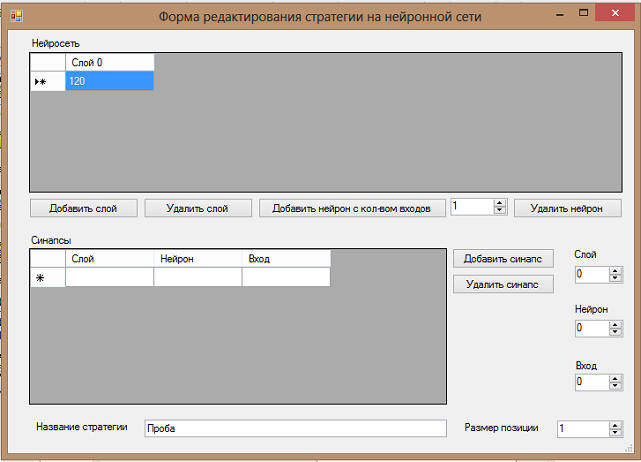

Создаем стратегию, редактируем нейронную сеть этой стратегии, в ней пока будет всего один слой и один нейрон в слое:

Этот нейрон имеет 120 входов, так как мы у нас в обучение участвуют 30 свечей, пока мы учитываем только 4 поля этих свечей open, close, high, low. Синапсы пока нам не нужны - несчем связывать единственный нейрон.

И так, пробуем проверить и видим, что симуляция идет очень долго. "Ковыряние" в отладчике показало, что нейросеть просто не обучается и алгоритм обучения запускается на каждой свече, а он весьма долгий.

Но это уже следующий шаг. Я долго думал, где же описать этот шаг, в цикле Тесты торговых стратегий на C# или в Дневник разработчика биржевого робота? И вот что я решил: все идеи торговых стратегий, а так же их изменения и результаты тестирования на прибыльность будут публиковать в этом цикле уроков - Дневник разработчика биржевого робота. А вот отчет о процессе отглючивания и улучшение самой программы тестирования буду публиковать в Тесты торговых стратегий на C#. Если у меня возникнет идея улучшить саму нейросеть или провести с ней эксперимент без привязки к бирже - то отчеты об этих действиях буду публиковать в Практика нейронных сетей.