Дневник разработчика торговой стратегии. Шаг 17. Исследование нейросетей.

Что бы смотреть урок полностью, подпишитесь на платный раздел.

В платном разделе статья находиться здесь.

Прежде чем продолжить развивать тему нейронных сетей, я решил проделать некоторую исследовательскую работу. Для начала взял нейросеть из урока "Практика нейронных сетей. Урок 4. Адаптивный линейный элемент.".

Добавим кнопочку "Подготовить" и слегка передел программу, запихав туда модуль инициализации нейрона, вместо конструктора:

|

public Form1() { InitializeComponent(); }

void init() { if (openFileDialog.ShowDialog() == System.Windows.Forms.DialogResult.OK) { PriceSource price_source = new PriceSource();

//загрузим файл price_source.LoadFromTextFile(openFileDialog.FileName);

... |

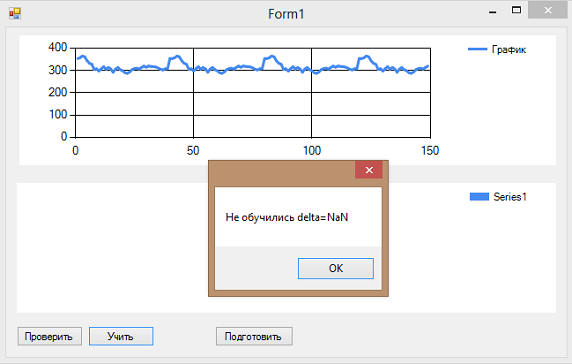

В качестве подопытных данных я взял котировки акций "Газпром", дневные интервалы, самое начало 2008 года (первые 40 свечей)). Вот что получилось:

Тоесть, обучение застопорилось. Оказалось, что слишком большая Дельта, которая просто уродует коэффициенты. Вот такие коэффициенты изначальные*:

Вот такое значение Дельты...

...

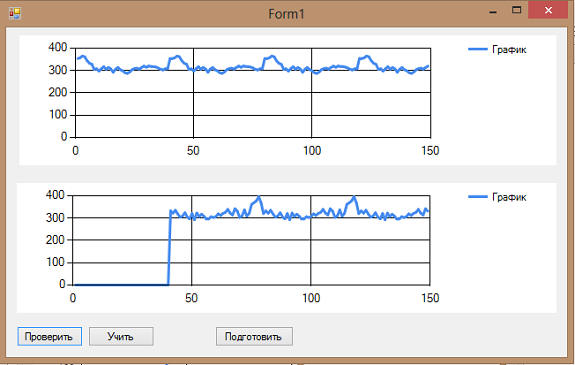

.... и смотрим, какой будет результат работы обученной нейросети:

...

... и график стал такой:

По сути, он повторил исходный довольно точно.

Но можно ли на этом заработать? Для ответа на этот вопрос я решил провести эксперимент...

...

И написал вот такую процедуру ...

...

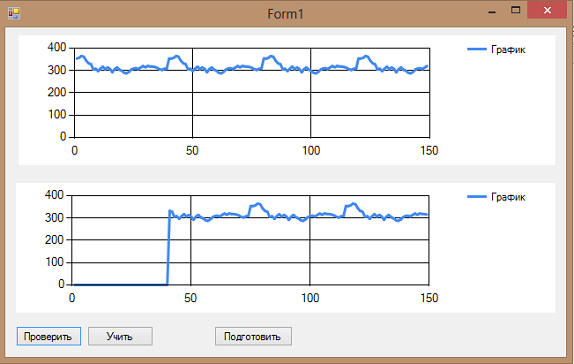

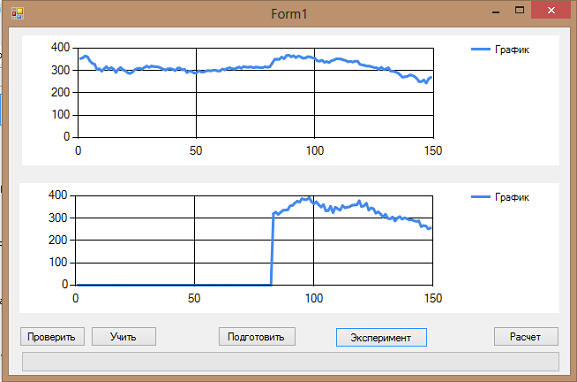

И вот что в итоге получилось:

И так, наверху - график акций Газпром, начиная с 2008 года, дневные интервалы, цены закрытия. Внизу - прогноз на основании расчета нейросети, обученной на 40 свечах, по 40 предыдущим свечам (поэтому прогноз начинается с 83-ей свечи 40+40+запас 3 свечи).

И что мы тут видим? Прогноз хоть и неточный, но тенденция предсказана хорошо. Правда, это прогноз всего на один день вперед. А значит, для того, что бы использовать его для зарабатывания, необходимо значительно повысить точность. У меня есть несколько идей, но их разбор - уже следующий шаг.

Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Visual Studio 2010", авторское право на который принадлежит "Microsoft".