Дневник разработчика торговой стратегии. Шаг 5. Переходим на C#. Как рассчитать стохастик.

Что бы смотреть урок полностью, подпишитесь на платный раздел.

В платном разделе статья находиться здесь.

На прошлом шаге я решил отказаться от Метатрейдера. Теперь буду разрабатывать торгового робота исключительно на C#, используя уже готовые наработки (см. "Тесты торговых стратегий на C#." и "Пишем биржевого робота на C#").

Прежде всего, необходимо разработать нужные индикаторы, для реализации процесса тестирования моих идей (трендовая стратегия на стохастике совместно с флэтовой на боллинджере). И так, требуется запрограммировать следующие индикаторы:

-

Стохастик.

-

ADX.

-

Bollinger bands.

-

Параболик.

Начнем со стохастика...

...

...И так, формулы есть. Теперь нам надо заранее приготовить исходные данные для тестовых примером. Откуда их взять? Можно непосредственно с графика метатерйдера, а что бы не переписывать их ручками, напишем вот такой скрипт...

...

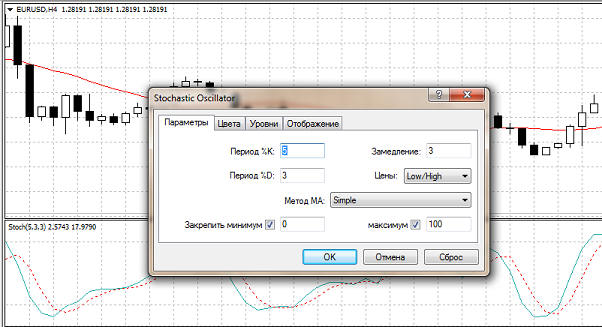

И так, что мы имеем? Стохастик с %K=5 (n1), %D=3 (n2), Замедление = 3 (n3), метод Simple*:

Попробуем рассчитать тоже самое в Excel-е и сравнить с расчетом из метатрейдера....

...

....Теперь, казалось бы, можно приступить к разработке индикатора стохастик на языке C#. И, если бы я вдруг не узнал, что в C# уже есть библиотеки для работы с биржевыми данными, то так и сделал бы. Но теперь возникает вопрос: а зачем изобретать велосипед? Надо сначала изучить, что уже есть, но об этом мы поговорить в следующей статье.

Скриншоты, помеченные *, являются цитатами и иллюстрациями программного продукта "Metatrader 4", авторское право на который принадлежит "MetaQuotes Software Corp".