| Подготовка к 1С:Профессионал и Специалист по УПП для чайников. Урок 20. Учтем косвенные затраты. |

|

|

| Автор megabax | |

| 21.11.2011 г. | |

Подготовка к 1С:Профессионал и Специалист по УПП для чайников.Урок 20. Учтем косвенные затраты.Это последний урок из серии "УПП для чайников", публикуемый в бесплатном разделе. Начиная со следующего, публикация уроков будет продолжена в платном разделе. В бесплатном же разделе, возможно, иногда будут публиковать некоторые статьи, посвященные идеям и способам организации учета в УПП. До сих пор мы говорили о прямых затратах - это материалы и зарплата производственных рабочих. Но еще приходиться платить за электроэнергию, выплачивать зарплату администрации и бухгалтерии и многие другие расходы. Это все косвенные расходы. Если в отношении материальных затрат мы знаем, на какое изделия они падают (известно же, какую деталь изготовили из того или иного материала), то в отношении косвенных расходов такое сказать нельзя. Но мы можем тем или иным образом распределить эти косвенные затраты. Например, на станке было изготовлено за месяц 100 деталей. Этот станок потребил за этот же месяц электроэнергии на сумму 1000 рублей. Тогда нам надо просто эту 1000 руб. разделить на 100 деталей, и мы получим, что себестоимость каждой детали увеличилась на 10 руб. А если у нас в цехе много станков и у нас нет данных о том, какой станок сколько потребил? А освещение? Как мы определим, на какую деталь сколько упала света от ламп? Это нереально. Поэтому есть другой выход: так же распределить затраты на электроэнергию на все выпущенные в цехе детали. Другое дело, что взять в качестве базы распределения? Количество деталей? А если одна деталь стоит 10 руб., другая 100? Их себестоимость увеличиться на одинаковую сумму? Да. Кому-то это покажется неправильным. Что-ж, в УПП можно выбрать разные базы распределения:

А теперь попробуем решить задачу распределения косвенных затрат. Вернемся к нашему примеру с изготовлением фонариков. Допустим, в бухгалтерию поступил счет за электроэнергию. Для того, что бы отразить факт понесенных расходов и возникновение задолженности перед поставщиком, введем документ "Поступление товаров и услуг" (заполняем только закладку "Услуги"):

Стоит заметить, что номенклатуру "Электроэнергия" следует завести именно как услугу, а не как товар, материал или полуфабрикат:

Так же в табличной части мы заполняем аналитику. Подразделение и подразделение организации:

Статью затрат:

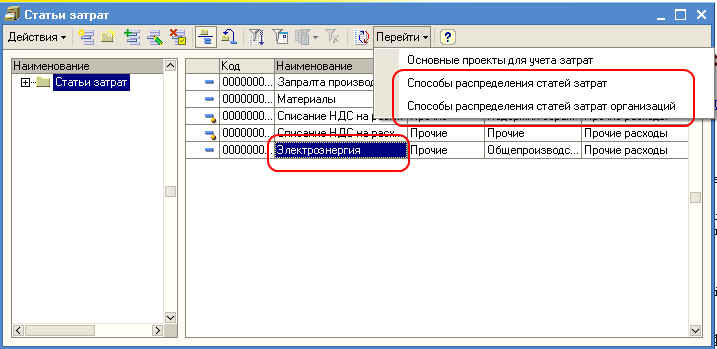

Там еще есть номенклатурная группа. В принципе, для косвенных расходов ее можно не указывать, так как они распределяются и эта номенклатурная группа все равно ни на что не повлияет. Но для прямых расходов, если мы знаем, на какую номенклатурную группу она пойдет, то мы должны заполнить эту аналитику. Если не знаем - то прямые затраты так же можно распределить, как и косвенные. А вот как распределить затраты, мы сейчас узнаем. Давайте откроем справочник статьей затрат. В интерфейсе "Управление производством" это можно сделать из меню "Затраты" -> "Статьи затрат":

С списке статьей затрат есть кнопочка "Перейти", по ней мы может открыть настройку способа распределения затрат для управленческого (просто способы распределения) и бухгалтерского учета (способы распределения для организаций):

Настроим сначала способ распределения для управленческого учета:

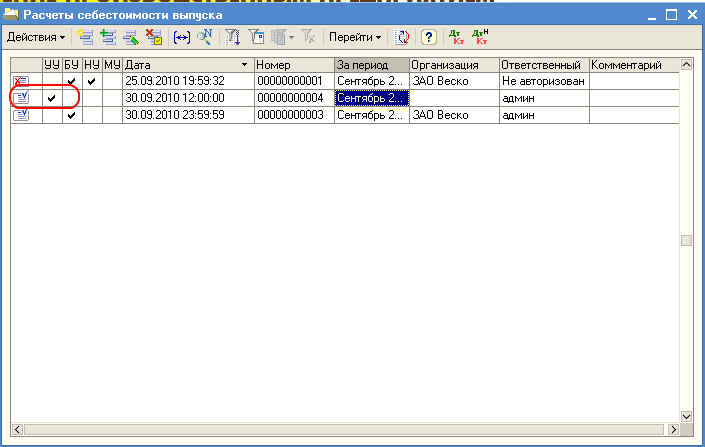

Теперь попробуем перепровести расчет себестоимости выпуска для управленческого учета:

Если никаких страшных сообщений документ не выдал, то проверим, как распределились затраты. Так как пока у нас только одна продукция, то все они "сядут" на нее (см. в интерфейсе "Управление производством" отчет "Затраты" -> "Затраты на выпуск"):

Если вы не увидели в этом отчете статью затрат "Электроэнергия", то проверьте, для начала, с какой даты вы установили способ распределения. может, эта дата оказался позже даты расчета себестоимости выпуска. Аналогично настроим способ распределения для бухгалтерского учета. Перепроведем расчет себестоимости выпуска. В проводках увидим, что косвенные затраты включились в стоимость продукции:

Кстати, вы заметили что в управленческом и бухгалтерском учете суммы разные? Это видно так же из отчета "Затраты на выпуск"

Все нормально, просто в бухгалтерском учете у нас сумма идет без НДС, а в управленческом с НДС. Регулируется это в учетной политике по управленческому учету, галочкой "Не включать НДС в затраты", если мы ее поставим, то в управленческом учете у нас затраты так же будут считаться без НДС:

можете проверить сами. После того, как установите этот признак, перепроведите все документы. И так, мы разобрались, как включить в себестоимость косвенные затраты. но мы разобрали частный случай, когда у нас только одна продукция. На следующем уроке будем экспериментировать с разными способами распределения, когда у нас несколько продукций. Скриншоты, опубликованные в данной статье, являются цитатами и иллюстрациями в соответствии со ст. 1274 ГК РФ программного продукта "Управление производственным предприятием", авторское право на который принадлежит ЗАО "1С". |

|

| Последнее обновление ( 21.11.2011 г. ) |

| « След. | Пред. » |

|---|