| Генетический алгоритм. Шаг 22. Тестирование генетического алгоритма. |

|

|

| Автор megabax | |

| 11.11.2011 г. | |

Генетический алгоритм. Шаг 22. Тестирование генетического алгоритма.На прошлом шаге у меня стратегии вырождались, в популяции оставались только те особи, которые вообще не торговали. Я принял решение изменить коэффициенты в формуле: FinalFunc=income*K1-K4*eK2*drawdown+K3 Я изменил только один коэффициент k2=1 (остальные остались прежние k1=100; k3=0; k4=100). В итоге получилось примерно такая картина (первое число - целевая функция, второе прибыль, третье - просадка):

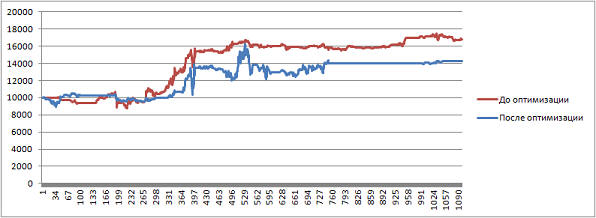

Иными словами, я получил некоторую оптимизацию стратегий по целевой функции. Далее я оптимизировал на интервале 300 свечей и торговал на интервале в следующие 50 свечей. Результат получился хуже, чем если бы я не оптимизировал стратегию:

Какой можно сделать из этого вывод? Стратегия или способ оптимизация выбран неудачно. Нужно либо менять стратегию, или способ оптимизации. Как вариант, оптимизировать не все параметры стратегии. Но пока я решил немного притормозить проект "Генетический алгоритм" и посмотреть в сторону волнового анализа. Возможно, в будущем продолжу проект "Генетический алгоритм" со стратегией, основанной на волновом анализе. Начну я пожалуй, с того, что попробую разложить график котировок в ряд Фурье. Кстати, про ряды Фурье у меня на сайте есть статья (вот ссылка). Да, и прежде чем закончить статью, расскажу еще об одном эксперименте, тоже связанном с генетическим алгоритмом. Дело в том, что генетический алгоритм уже используются в оптимизации торговых стратегий. Такой механизм встроен в программу Meta trader. Использование этого алгоритма позволяет ускорить процесс оптимизации параметров стратегии, за счет того, что генетический алгоритм позволяет не перебирать все варианты, а вместо этого он подбирает наиболее удачные комбинации методом естественного отбора. Теперь, собственно, эксперимент. И так, используя разработанный мною индикатор Channel, я написал советника и стал оптимизировать его на исторических данных. А потом прогонять уже на другом периоде. И у меня получился очень прибыльный результат. Я не поверил своим глазам и решил попробовать торговать на демо счете. Использовал валютную пару EURUSD, таймфрейм 5 минут. Отрабатывал не все сделки, а только те, которые увидел, когда находил время для трейдинга. И вот что из этого вышло:

Участок 1-2. Совершил несколько ошибок, отработав отфильтрованные сигналы - проморгал фильтр. Участок 2-3. Осознав свою ошибку, стал торговать более внимательно, отрабатывая только те сигналы, которые пропускает фильтр. Участок 3-4. По техническим причинам не торговал. Участок 4-5. По прошествии какого то времени снова протестировал стратегию, но уж на более поздних данных. Результат стал хуже, но тем не менее положительным. Еще я тестил ту же стратегию на других валютах - там тесты показали убыток. Поэтому я решил возобновить трейдинг с гораздо меньшим размером позиции. Пошли убыточные сделки и я прекратил трейдинг. Далее, стал тестировать стратегию на еще более поздних данных. Результаты стали хуже некуда. |

|

| Последнее обновление ( 11.11.2011 г. ) |

| « След. | Пред. » |

|---|