| Генетический алгоритм. Шаг 18. Определился с первой стратегией для реализации на нейросети. |

|

|

| Автор megabax | |

| 01.10.2011 г. | |

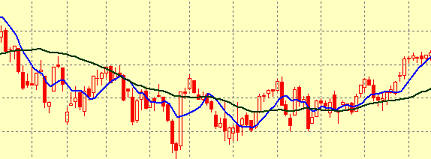

Генетический алгоритм. Шаг 18. Определился с первой стратегией для реализации на нейросети.Снова начну с новостей. Модернизировал библиотеку биржевого симулятора (см. анонс урока). Модернизация заключается в том, что эмулируемые сделки совершаются через интерфейс ITerminalDriver. Когда стратегия будет протестирована на исторических данных и покажет хорошие результаты, то легко будет переделать программу для торговли на реальном счете: достаточно будет написать класс, реализующий интерфейс ITerminalDriver, который будет поддерживать выбранный терминал (Quik, Алор Трейд, Альфа Директ или какой нибудь иной). Иными словами, я стандартизировал механизм торговли робота. Теперь продолжу анализ идей, озвученных на предыдущем шаге. И так, скользящие средние: Сигнал от 23.04.2004.

Сигнал сомнительный. С 28.05.2004 по 03.08.2004

Серия ложных сигналов. Исходя из тех сигналов, которые я просмотрел на прошлом и настоящем шаге можно сделать вывод: пересечение скользящих средних хороши если есть длительный тренд и дадут слив на флэте. Нужен надежный фильтр, который бы отсеивал флэт. Пока не придумаю такой фильтр, этот тип сигналов под вопросом. Хотя, скользящие средние, по сути дела, могут быть сами по себе фильтром, а не сигналом (еще одна идея, идея в том, что не одна сколькая средняя является фильтром, как я писал на предыдущем шаге, а две). Перехожу к следующей идее "Пробой границы канала". Эту идею я отверг, из за того, что котировки сильно "скачут" трудно автоматически нарисовать хороший канал, а то, что рисуется вручную ("на глаз") для автоматизации не годиться. "Отскок от границ канала" Отверг по той же причине, что и пробой границ канала. "Голова и плечи" Такая фигура бывает слишком редко. "Свечные комбинации". Стоит рассмотрения идея входа в позицию при следующей комбинации свечей: несколько (2 или 3) против тренда, и одна по направлению тренда. Встаем по тренду. А вот сколько именно свечей по тренду и какова должна быть их конфигурация, на этот вопрос даст ответ статистика, или обученная нейросеть. И так, мой следующий шаг: проектирую структуру нейросети для сигналов на свечной комбинации (2-3 против тренда, одна по тренду). Направление тренда указываются две скользящие средние. Использованные в данной статье скриншоты, являются цитатами и иллюстрациями в соответствии программного продукта "Quik", авторское право на который принадлежит "ARQA Technologies"

|

|

| Последнее обновление ( 01.10.2011 г. ) |

| « След. | Пред. » |

|---|