| Подготовка к 1С:Профессионал и Специалист по УПП для чайников. Урок 3. Отчеты по материалам |

|

|

| Автор megabax | |

| 26.01.2011 г. | |

Подготовка к 1С:Профессионал и Специалист по УПП для чайников. Урок 3. Оприходовали материалы. Что дальше?И так, мы оприходовали материалы. Что дальше? Давайте посмотрим, в каких отчетах отразился этот приход. Переключимся на интерфейс "Управление запасами".

Открываем отчет "Ведомость товаров на складах":

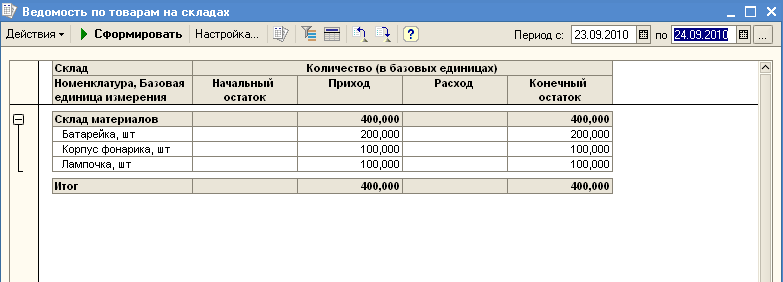

Убедимся, что товар встал на остаток:

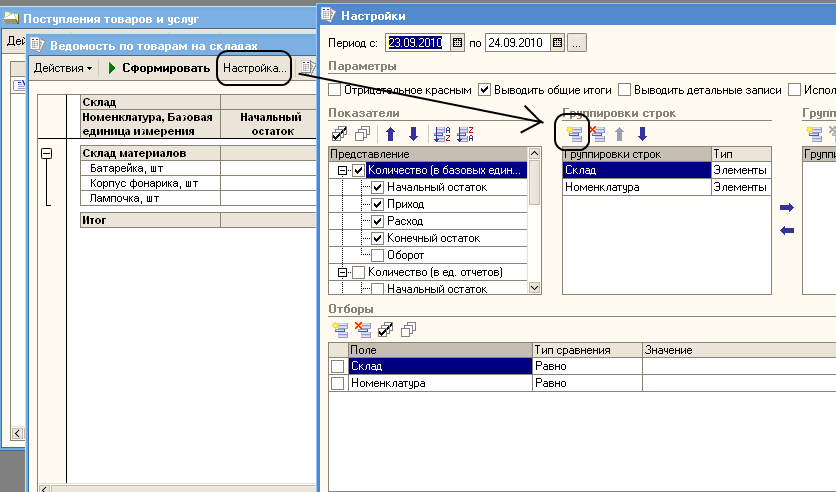

При желании мы можем посмотреть движения по материалу в разрезе документов, для этого нам нужно нажать на кнопку "Настройка" и добавить новую группировку строк:

Выбираем "Документ движения (регистратор):

И получаем отчет в разрезе документов:

Можно посмотреть движение по одному товару:

Вот так он будет выглядеть:

Но если мы отменим в в документе "Отразить в управленческом учете" то оприходованный товар не будет показываться в этом отчете:

Хотя, если мы оставим включенным галочку "Отразить в бух. учете", то в бухгалтерском учете материалы все же будут отображаться. Давайте посмотрим. Переключимся на интерфейс "Бухгалтерский и налоговый учет". Зайдем в оборотно-сальдовую ведомость по счету:

И увидим, что в бухгалтерском учете оприходованные материалы отразились:

Возникает вопрос, а для чего отражать хозяйственную операцию в одном учете, но не отражать в другом? Дело в том, что каждый вид учета имеет свои цели и особенности, а так же ведется в интересах разных лиц. Управленческий учет - это учет хозяйственных операций "для себя", что бы руководство видело реальную картину. Ведется управленческий учет так, как нужно и удобно начальству. Бухгалтерский учет ведется в интересах инвесторов, акционеров и других совладельцев предприятия. Его особенность в том, что он ведется в соответствии с действующим законодательством, правила отражения хозопераций строго регламентированы в различных ПБУ - положениях по бухгалтерскому учету. Налоговый учет ведется для определения прибыли, с которой берется налог. Эта прибыль может не совпадать с управленческой и бухгалтерской, потому что бывает такая ситуация, когда какие то расходы уменьшают прибыль с точки зрения собственника бизнеса, но вот по закону его нельзя отнести на прибыль и уменьшить тем самым налогооблагаемую базу.

|

|

| Последнее обновление ( 26.01.2011 г. ) |

| « След. | Пред. » |

|---|