| Создаем и тестируем механическую торговую систему. Часть 1. Генератор сигналов (new_global, qpile, q |

|

|

| Автор megabax | |

| 20.05.2010 г. | |

Создаем и тестируем механическую торговую систему. Часть 1. Генератор сигналов (new_global, qpile, quik, moving average).Что бы смотреть урок полностью, подпишитесь на платный раздел. В платном разделе статья находиться здесь. На уроке 4 мы уже писали с вам простейшего робота. Он может покупать и продавать по сигналам простейшей МТС. Но, прежде чем начать запустить робота на реальном счете, вы хотите знать, принесет ли он вам прибыль, не правда ли? Можно погонять его на демо счете. Но, согласитесь, это длительный процесс, хотя, думаю, некоторое время все же имеет смысл протестировать программу на демо счете. Однако только проверка на истории даст какую то общую картину. Вот этим мы сейчас и займемся. Для начала напишем портфель (робота), который будет просто выводить сигналы во таблицу портфеля, которую мы сможем сохранить, например, в формате Excel. Прежде всего, сформулируем правила нашей МТС-ки:

Иными словами, мы продаем, когда котировки падают ниже линии MA и покупаем, когда пробивают ее вверх. При необходимости переворачиваем позицию. Для этого написания генератора сигналов нам потребуется библиотека "Работа с датой и временем" созданная на прошлых уроках, которую можно в исходниках платного раздела. Начнем писать программу с создания еще одного библиотечного файла signaler.lib... ... ... И так, рассмотрим функцию GetSignal. У нее есть входные параметры:

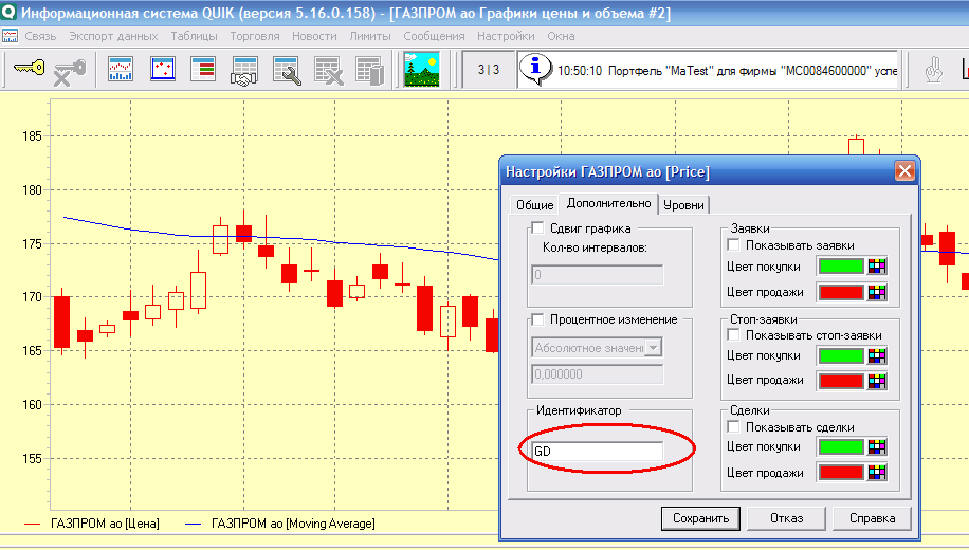

Возвращает эта функция ассоциативный массив, содержащий сигнальную цену (по которой нужно выставить отложенную заявку) и направление... ... ... Прежде чем запустить программу, проверьте, открыт ли соответствующий график и задан ли ему идентификатор (в данном тексте у нас pMaName="MA" и pCandleName="GD"):

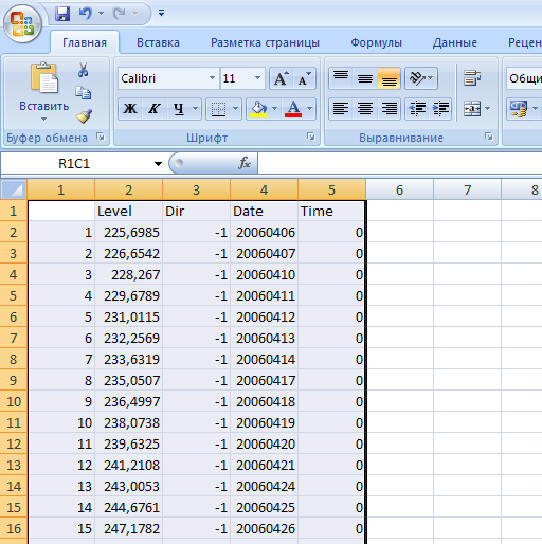

Запустив программу, вы увидите вот такую таблицу... ... Ее можно выгрузить в Excel... ...

|

|

| Последнее обновление ( 02.12.2010 г. ) |

| « След. | Пред. » |

|---|