| Тесты торговых стратегий на C#. Урок 40. Разработка стратегии Архея-5. |

|

|

| Автор megabax | ||

| 29.01.2024 г. | ||

Тесты торговых стратегий на C#. Урок 40. Разработка стратегии Архея-5.Чтобы смотреть урок полностью, а так же скачать исходники к уроку, подпишитесь на платный раздел. В платном разделе статья находится здесь. Исходники к уроку можно скачать в платном разделе. На прошлом уроке мы разработали стратегию Архея-4. В дальнейшем я доработал эту стратегию и получил стратегию Архея-5. Исходники прилагаются. В рамках данного урока я расскажу об основных программных решениях, которые применил для стратегии Архея-5. Начтем с класса ArchaeraFifth:

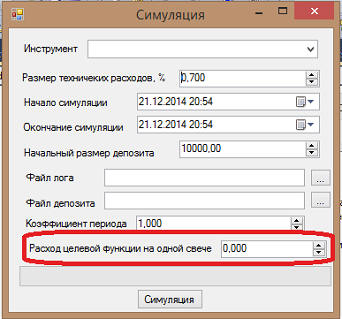

... ...Но это еще не все. Я улучшил способ оптимизации на генетическом алгоритме, доработав методику определения целевой функции. Теперь целевая функция это не стоимость портфеля, а поле health, которая объявлена в классе TradeSystemTester. Считается этот параметр следующим образом: если на очередной итерации симуляции стоимость портфеля выросла - то health увеличивается на разницу, в противном случае уменьшается на "Расход целевой функции на одной свече":

Расход целевой функции на одной свече задан в процентах.... ... ...Ну, и собственно, пример оптимизации:

Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Visual Studio 2010", авторское право на который принадлежит "Microsoft".

|

||

| Последнее обновление ( 29.01.2024 г. ) | ||

| « След. | Пред. » |

|---|