| Тесты торговых стратегий на C#. Урок 38. Добавим к Архее-3 ГА-оптимизацию. |

|

|

| Автор megabax | |||

| 21.05.2023 г. | |||

Тесты торговых стратегий на C#. Урок 38. Добавим к Архее-3 ГА-оптимизацию.Чтобы смотреть урок полностью, а так же скачать исходники к уроку, подпишитесь на платный раздел. В платном разделе статья находится здесь. Исходники к уроку можно скачать в платном разделе. Для того, что бы оптимизировать параметры стратегии "Архея-3", добавим в нее возможность оптимизации методом генетического алгоритма. Эволюционные стратегии у нас не наследуют AbstractSignaler, у нее нет метода clone(), без которого ГА-оптимизации не будет работать. Для того, что б выйти из этого положения, создадим интерфейс ICloneStategy, который как раз будет иметь этот метод. Соответсвенно, метод clone Архея-3 будет наследовать от ICloneStategy. И так, вот этот интерфейс:

Кроме ICloneStategy, ArchaeaThird должен так же наследовать интерфейс IGeneticOptimization, раз к нему будет применятся оптимизация по методу генетического алгоритма:

Ну и начнем реализовывать. Сначала метод clone().... ..... ....Ну и все, теперь параметры стратегии "Архея-3" можно оптимизировать генетическим алгоритмом. Да, работает он медленно. но, если запастись терпением, то можно, в принципе, найти более результативные параметры. Вот например, график до оптимизации:

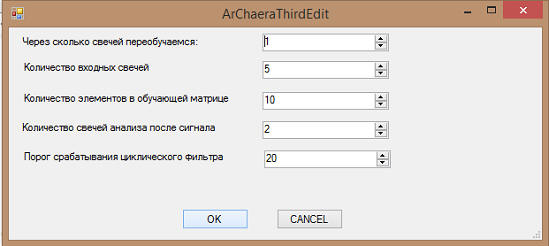

У этой стратегии были вот такие параметры:

После оптимизации график стал такой:

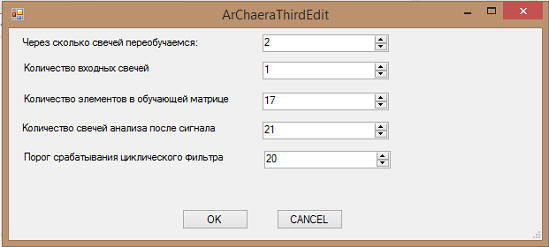

а параметры вот такие:

Более того, оптимизированные стратегии дают лучший результат и на других периодах. Но это было лишь предварительное тестирование. Более детальное тестирование будет в цикле уроков "Дневник разработчика биржевого робота". Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Visual Studio 2010", авторское право на который принадлежит "Microsoft".

|

|||

| Последнее обновление ( 21.05.2023 г. ) | |||

| « След. | Пред. » |

|---|