| Принятие к учету основных средств (ОС, 01 и 08 счет, амортизационная премия) |

|

|

| Автор megabax | ||||||

| 05.02.2010 г. | ||||||

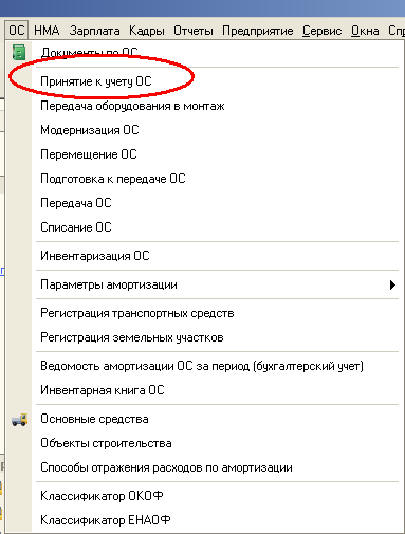

Принятие к учету основных средств (ОС, 01 и 08 счет, амортизационная премия)- Для того, что бы принять к учету основные средства, - объяснял Дима, нам надо зайти в меню "ОС" -> "Принятие к учету ОС"

Он ткнул в этот пункт меню и у нас открылся журнал документов "Принятие к учету ОС". Выглядел он как обычные журналы, ничего особенного. Та же кнопка добавить, на которую мы нажали, что бы открыть диалог ввода документа. И вылезло у нас такое вот интересное окно:

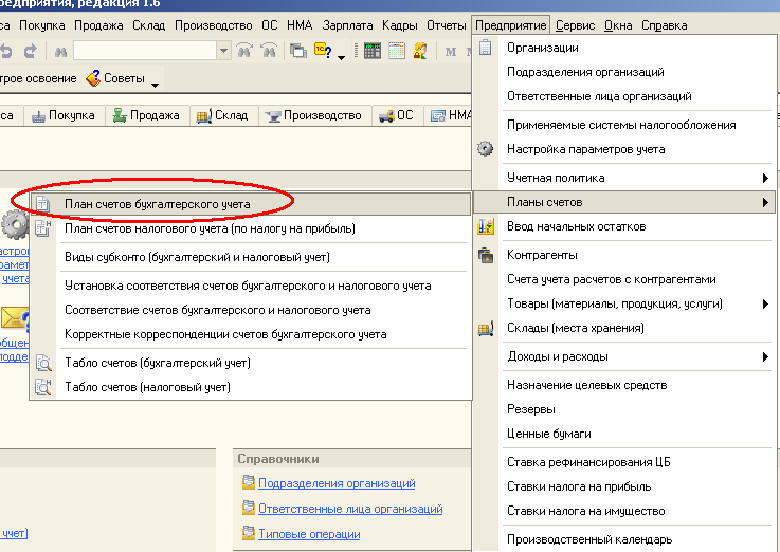

Я сразу подумала, что стулья, столы и стеллаж для витрины больше подходят к оборудованию, чем к объектам строительства и хотела уже нажать на эту надпись, но Лена остановила меня: - Ты чего? Оборудование же это 07 счет... - Да, но где ты видела, что бы стеллажи строили... Подруга расхохоталась. - Ну ты и блондинка, - произнесла она. Я хотела было обидеться и плеснуть ей в лицо воду из стоящего на тумбочке стакана. Но потом подумала, что и под оборудование стулья и столы тоже как то не совсем подходят. Разве что стеллаж для витрины. И, примирено говорю: - Ладно, а чем ты докажешь, что стеллаж - это объекты строительства? - Открываем план счетов, - говорит подруга и идет в меню "Предприятие" -> "Планы счетов" -> "План счетов бухгалтерского учета"

- Вот, смотри, - говорит Ленка, - 07 счет - написано "оборудование к установке".

- А у нас там 08 счет, - продолжала она, - значит, это объекты строительства. - Во первых, не на всех 08-ых счетах есть субконто объекты строительства, - говорю я, на 08.4 например "Номенклатура". Во тороых, может, нам следовало изначально их на 07 счет посадить? - спросила я. - Давайте в Интернете поищем, - предложил Димка. Мы стали искать, и нашли, что стеллажи все таки на 08-ой счет сперва нужно приходовать. - Значит, - заключила Лена, - оприходовали мы их правильно. - А теперь посмотри внимательно на аналитику счетов 07 и 08.4. У того и у другого номенклатура. А у счета 08.3, где собственно говоря и должны учитывать объекты строительства, как раз субконто "объекты строительства". Тоесть, нам все таки обородование надо выбрать. И спишется оно у нас со счета 08.3. - Ладно, согласна, - сказала Лена, - давай поступим по твоему. Дальше у нас открылся документ "Принятие к учету основных средств". С заполнением первой закладки трудностей не возникло:

В принципе, все было понятно и на следующей закладке:

А вот когда добрались до закладки "Бухгалтерский учет", у нас возник вопрос: "Какой срок полезного использования поставить".

Димка, конечно же, предложил поискать ответ в Интернете. И вот что мы там нашли. Оказывается, основные средства делятся на 10 групп по срокам амортизации:

Еще мы нашли статью, в которой прочитали:

А потом узнали, что мебель специальная для торговых предприятий относится к четвертой группе.

- Думаю, раз мы может установить любой срок из заданного диапазона, надо установить наименьший, что бы налогов меньше платить, - резонно заметила я, поэтому ставить 5 лет, тоесть, 60 месяцев, - сказала я. - И каким же образом это уменьшить налоги? - спросила Лена. - Ну ты и блондинка! - в который раз воскликнула подруга, - чем меньше срок амортизации, тем большую сумму мы спишем на затраты. - На затраты мы спишем все равно одну сумму, - заметила Лена, - просто в этом случае спишем ее раньше. А налоги придется все равно платить, только несколько позже. - Да, а тем временем эти деньги можно "крутить"... - А! Тогда понятно... - Теперь нам график амортизации еще надо заполнить, - произнесла Лена. - Давай его потом заполним, у нас все месяцы одинаково будет амортизация начисляться, так что может быть его и не надо заполнять, - сказала я. Следующая закладка вызвала у нас только один вопрос: Что такое "Включить амортизационную премию в состав расходов".

Мы опять же обратились к Интернету и вот что нашли:

- Ладно, понятно, - сказала я, - давай уже проведем документ и закруглимся. Но, когда мы проводили "Принятие к учету ОС", у нас вышло сообщение:

- Все правильно, - прокомментировал Дима, - эти основные были оприходованы как взнос в уставный капитал, там никакого НДС нет, так что не пугайтесь. Мы открыли оборотку, и убедившись, что на счете 01 у нас появились циферки, решили на сегодня закруглится:

Скриншоты, опубликованные в данной статье, являются цитатами и иллюстрациями программного продукта "1С Бухгалтерия предприятие 1.6", авторское право на который принадлежит ЗАО "1С". |

||||||

| Последнее обновление ( 28.10.2012 г. ) | ||||||

| « След. | Пред. » |

|---|