| Тесты торговых стратегий на C#. Урок 32. Доработка механизма генерации синтетических котировок. |

|

|

| Автор megabax | |

| 29.10.2014 г. | |

Тесты торговых стратегий на C#. Урок 32. Доработка механизма генерации синтетических котировок.Что бы смотреть урок полностью, а так же скачать исходники к уроку, подпишитесь на платный раздел. В платном разделе статья находиться здесь. Исходники к уроку можно скачать в платном разделе. В нашей программе есть такой замечательный механизм, как генерация синтетических котировок:

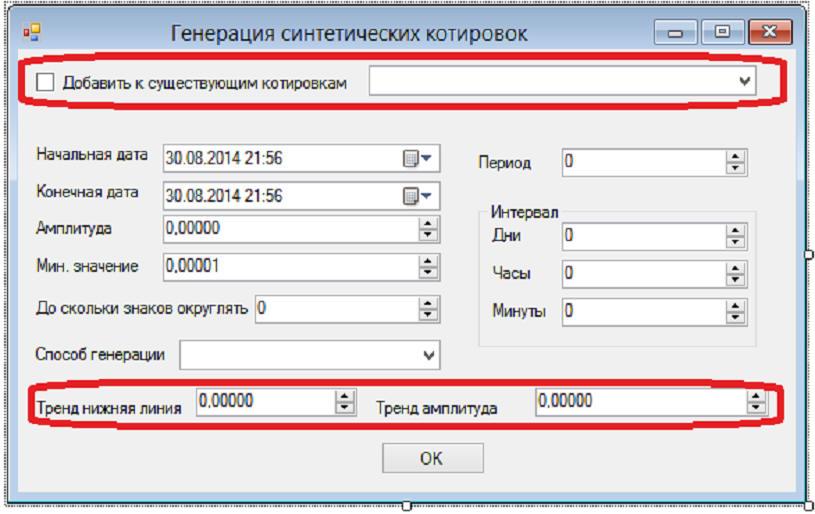

Но кое что в этом механизме не хватает. В частности, возможности добавить сгенерированные котировки к существующему инструменту. Для чего это надо? Во представьте себе, то вы захотели проверить как ваша стратегия поведет себя при смене тренда. И хотите создать для этих целей какие то свои синтетические котировки. Как это сделать? Существующий функционал такого не позволяет. Значит, его надо доработать. Как вариант, можно сначала сгенерировать один тренд, а потом добавить к нему другой. Правда, генерация тренда у нас тоже не предусмотрена, но мы и это напишем, но сначала реализуем механизм добавления. И так, открываем форму GenerateForm и добавляем к ней новые элементы диалога:

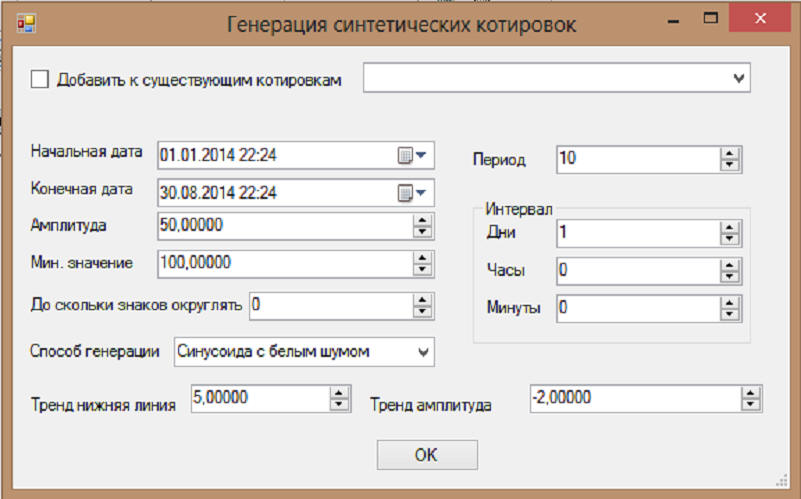

... Все, тестируем. Попробуем, например, сгенерировать растущий тренд с сужающимся каналом:

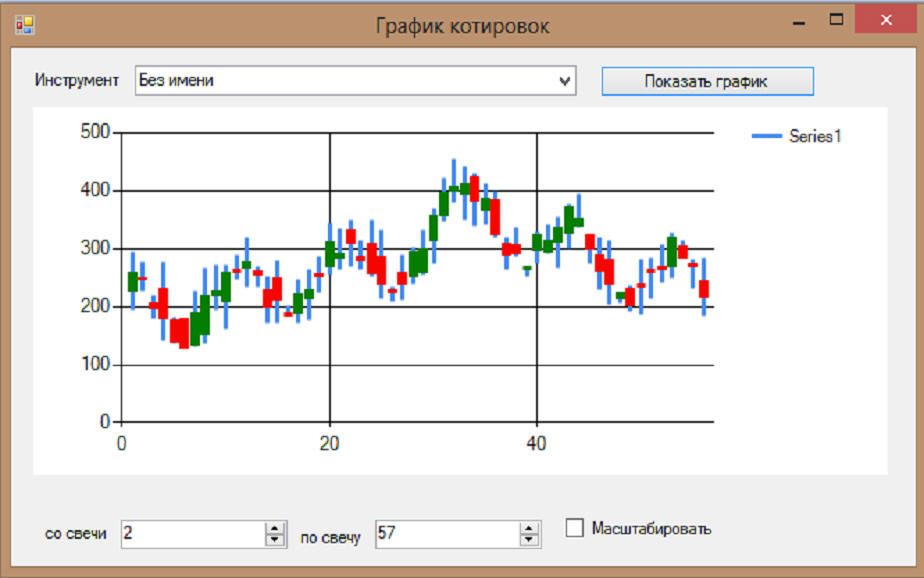

И вот какой будет результат:

Сужение, правда, взяли слишком большое, можно и поменьше:

Попробуем так же сгенерировать сначала восходящий тренд, а потом добавить к нему нисходящий:

Как видим, теперь мы можем формировать самые разные паттерны, и, соответственно, "натаскивать" наших роботов на разные ситуации, прежде чем перевести их на реальные котировки.

|

|

| Последнее обновление ( 29.10.2014 г. ) |

| « След. | Пред. » |

|---|