| Дневник разработчика торговой стратегии. Шаг 21. Эксперименты с нейросетью. Продолжение. |

|

|

| Автор megabax | ||

| 02.06.2014 г. | ||

Дневник разработчика торговой стратегии. Шаг 21. Эксперименты с нейросетью. Продолжение.Что бы смотреть урок полностью, подпишитесь на платный раздел. В платном разделе статья находиться здесь. На этом шаге я продолжаю прошлый эксперимент. На этот раз задача для нейросети будет значительно усложнена. Хотя по прежнему синтетические котировки будут генерироваться на основе синусоиды, на этот раз я добавляют туда белый шум, в том числе и в тела свечей. Для этого я добавил новый тип нейронной сети:

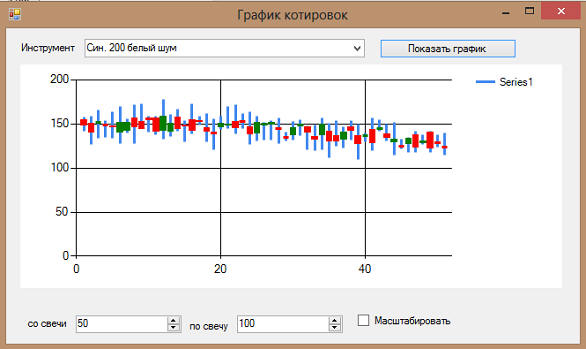

Соответственно, надо переделать метод get_type класса PriceSourceGenerated... ... ...Вот как примерно будут выглядеть сгенерированные котировки:

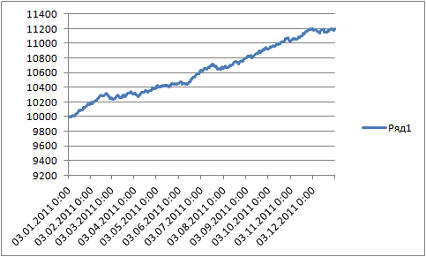

Все, теперь можно начинать эксперимент. И так, на периоде 10. Все параметры такие же, как и на прошлом шаге. И вот результат*:

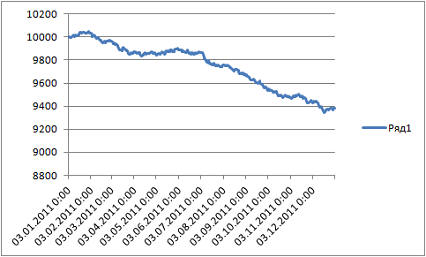

... На периоде 200*:

И так, что мы наблюдаем, анализируя результаты эксперимента? Чем выше период синтетических котировок, тем хуже торгует нейронная сеть. Что, в принципе, понятно - нейросеть обучилась на одной ситуации, а потом она поменялась. ... ... ... один нейрон не может эффективно торговать на белом шуме. А синтетические котировки с большим периодом по сути и являться белым шумом:

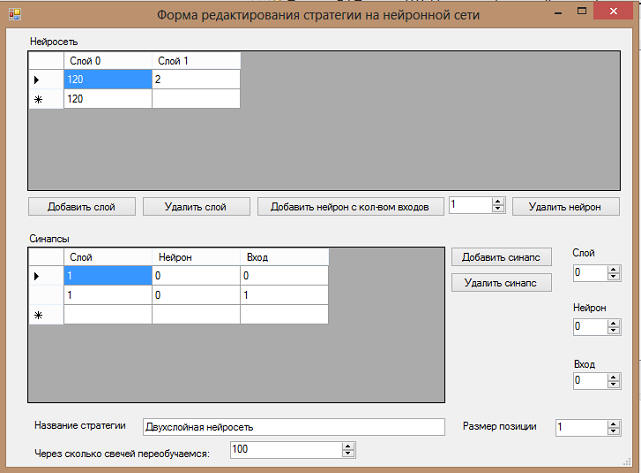

Теперь попробуем использовать двухслойную нейросеть. У нее на первом слое 2 нейрона, которые интегрируются третьими нейроном на втором слое:

Но сначала проверим, а вообще, обучается ли эта нейросеть:

Как видим, она не обучается даже на синусоиде. Ну что-ж, придется продолжить отглючивание. Об этом я напишу в цикле уроков Тесты торговых стратегий на C# Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Excel", авторское право на который принадлежит "Microsoft". |

||

| « След. | Пред. » |

|---|