| Дневник разработчика торговой стратегии. Шаг 15. Параболик на C#. Проверка на полной истории. Продол |

|

|

| Автор megabax | |

| 19.02.2014 г. | |

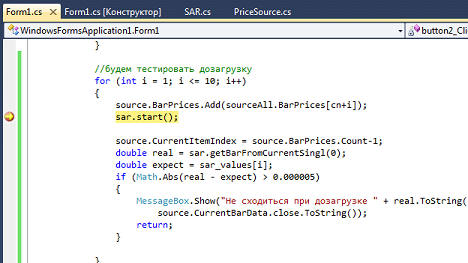

Дневник разработчика торговой стратегии. Шаг 15. Параболик на C#. Проверка на полной истории. Продолжение.Что бы смотреть урок полностью, подпишитесь на платный раздел. В платном разделе статья находиться здесь. На прошлом шаге я проверил параболик на двух массивах исторических котировок и определили, что он считается правильно. Но у меня остался открытый вопрос: а будет ли правильно считать, если у нас свечки будут подгружаться. Как нам это проверить? Очень просто. Загрузим не все котировки. Затем оставшиеся данные будем подгружать и проверять, как считает индикатор. Для этого, во первых, метод start класса SAR сделаем public. Во вторых, напишем наш тестовый пример в обработчике button2_Click (нажатие на кнопочку button2)... ... ...Останавливаемся на это точке*:

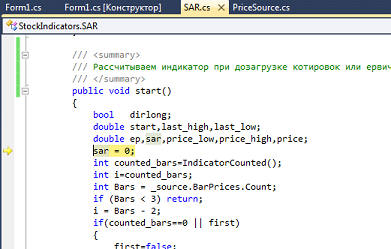

Идем внутрь*:

Видим, ... ... ...Как будем отглючивать? По всей вероятности, надо сравнить, как происходит расчет при добавлении свечи и при вычислении индикатора последней свечи (той, у которой i=0). Давайте начнем с первого случая. И так, ставим точку останова... ... ... В общем, я понял, что отглючивание алгоритма построения задача достаточно муторная и трудоемкая и задумался о том, а надо ли ее доводить до конца. Вообще, стоит ли связываться с индикаторами? Не праздный вопрос, так как параллельно я еще решил разработать индикатор RSI. Посчитал значение этого индикатора в Excel-е, по формуле, взятой из книжки "Кому светят японские свечи" под редакцией В. И. Сафина. Не совпало с тем, что считает Metatrader. Тогда я посчитал при помощи встроенной библиотеки Visual Studio 2010 (программа прилагается к исходникам). Получил вообще третий результат. Спрашивается, кому верить? Прихожу к выводу, что надо вообще отказаться от стандартных индикаторов и изобретать свои, которые будут понятно как считаться и которые я всегда смогу проверить, а правильно ли они считаются (при помощи юнит тестов, см. C# и ООП для профессионалов. Урок 2. Модульное тестирование и C# и ООП для профессионалов. Урок 3. Модульное тестирование. Продолжение.). В общем, разработку класса для расчета индикатора SAR, я решил пока отложить, а свою торговую систему разработать на других индикаторах. Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Visual Studio 2010", авторское право на который принадлежит "Microsoft". |

|

| Последнее обновление ( 19.02.2014 г. ) |

| « След. | Пред. » |

|---|