| Тесты торговых стратегий на C#. Урок 9. Тестируем стратегию на исторических данных |

|

|

| Автор megabax | ||

| 11.08.2013 г. | ||

Тесты торговых стратегий на C#. Урок 9. Тестируем стратегию на исторических данныхЧто бы смотреть урок полностью, а так же скачать исходники к уроку, подпишитесь на платный раздел. В платном разделе статья находиться здесь. Прежде чем приступить к тестированию торговой стратегии на реальных котировках, добавим к тестеру стратегий еще одну немаловажнуж фишку - логирование стоимости портфеля. Для этого слегка доработаем метод simulation... .... ....Сразу же исправим вызов метода симуляции в модульном тесте, добавим еще один параметр - пустой стринг:

поскольку мы изменили исходный код наших классов, сразу прогоняем модульные тесты, убеждаемся, что мы ничего не поломали...

....

и проверим, правильно ли у нас логирует. Последнее значение стоимости портфеля должно быть такое же, как и в модульном тесте (см. прошлый урок)**:

Теперь можно приступить к тестированию торговых стратегий на реальных исторических котировках....

И так, кидаем на форму еще одну кнопочку*:

И делаем у нее обработчик событий...

...

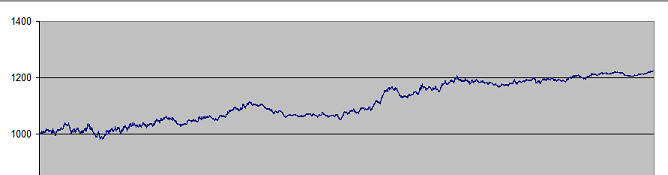

....Теперь качаем из Интернета историю котировок, в формате, понятном для PriceSource (лично я скачиваю с Финама), в исходниках есть пример такого файла котировок. И тестим нашу торговую стратегию. Ниже приведен графики стоимости портфеля для начального депозита 1000 руб. и торговли по системе 1 акцией в период с 2009 года по 22.02.2013 на часовиках:

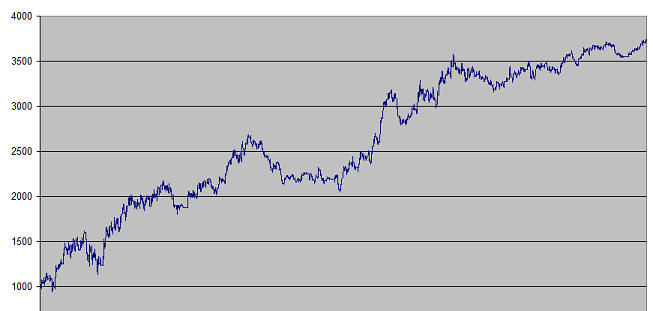

При торговле 10 акциями (для депозита в 1000 руб.) мы имеем вот такой график:

Получается, что за 3 года и 3 месяца доходность без учета технических расходов составила 270% (примерно 49% годовых). Однако, с учетом комиссии она окажется гораздо меньше, но этим мы займемся на следующих уроках.

Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Visual Studio 2010 Professional", авторское право на который принадлежит корпорации Microsoft.. Скриншоты, помеченные знаком **, являются цитатами и иллюстрациями программного продукта "Блокнот", авторское право на который принадлежит корпорации Microsoft..

|

||

| Последнее обновление ( 11.08.2013 г. ) | ||

| « След. | Пред. » |

|---|