| Кассовые операции: выдача под отчет, получение займа наличными |

|

|

| Автор megabax | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15.10.2009 г. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Кассовые операции: выдача под отчет, получение займа наличными- Вчера ты предлагала изучать кассу более подробно, - напомнила мне Лена. - Да, - ответила я, - предположим, что для фирма закупила всяких там канцтоваров, а так же офисную мебель. - Ну, тех двух тысяч налички для этого недостаточно, - возразила она. - Тогда они возьмут в долг, - нашлась я. - И как все это оформить в бухучете? - не унималась подруга. - Очень просто, счет 66 - "Расчеты по краткосрочным кредитам". - О'кей, - сказала Юлька, - тогда давай введем приходный кассовый ордер на поступление заемных средств:

На этот раз мы выбрали не "Прочий приход денежных средств", а "Расчеты по кредитам и займам". И форма приходника теперь выглядела вот так:

Все нам вроде понятно в этой форме, кроме договора. - Так же заводите, как и контрагента, - напомнил Дима. Легко сказать! Там столько разных полей!

- А что сложного? - удивился программист, - наименование пишем "договор займа номер такой от такой то даты", код компьютер поставит сам, когда нажмете на кнопку "записать", вид договора программа уже предложила по умолчанию - "Прочее". Вид взаиморасчетов заведем элемент "Займы" и выберем его, тип цен нам тут вообще пока не нужен, в комментарий впишем что какие нибудь напоминание. И все!

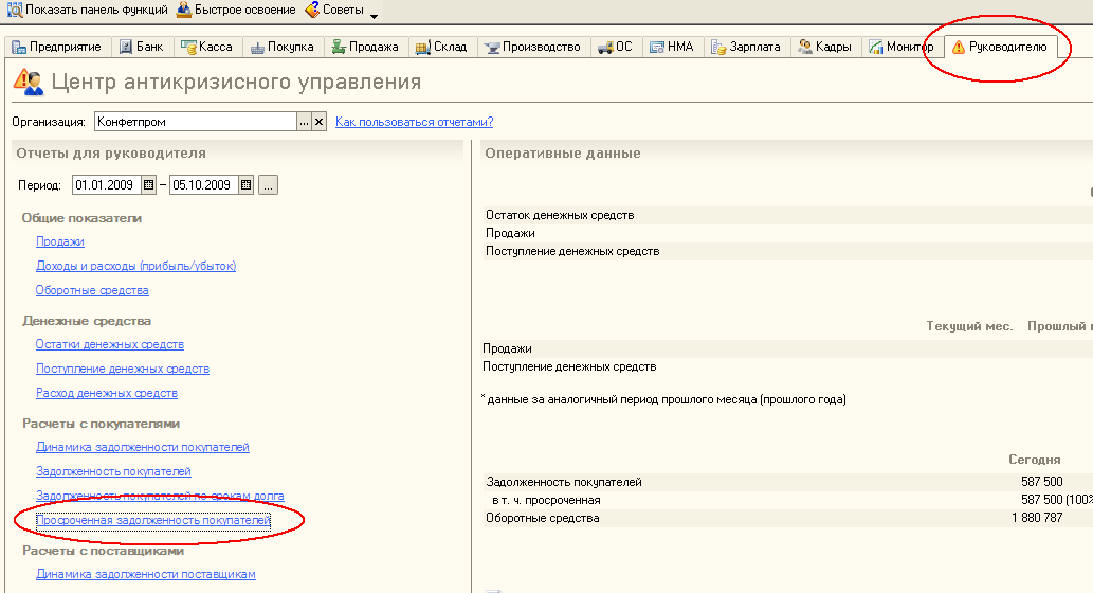

- А почему галочка "Установить срок оплаты по договору" не активно? - спросила Лена. - Она активен только для расчетов с покупателями, поставщиками, комитентами и комиссионерами, - ответил программист. - А если у нас установлен срок оплаты для займов? - Ну, тогда оплату надо будет контролировать вручную. - А что, если это галочку поставить, то можно и автоматом? - это уже задала вопрос я. - Не совсем. Просто в 1С есть разные отчеты, типа "просроченная задолженность покупателя". Давайте я его покажу вам в демо версии. Он открыл другую 1С, в панели функций на закладке "Руководителю" ткнул в ссылку "Просроченная задолженность покупателей":

- Вот как выглядит этот отчет, - сказал Дима, ткнув в ссылку:

- Понятно, - сказала я, - но давайте все таки вернемся к кассовым операциям. Мы выбираем введенный договор:

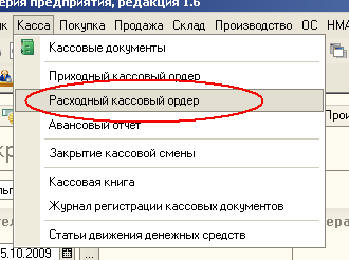

- Проводим документ, делаем следующую операцию, закупка канцтоваров... - Стоп, - сказала Лена, - надо сперва кому то под отчет деньги выдать. Тому, кто будет ходить по магазинам и покупать что надо. - Да, - согласилась я, - давай оформим эту операцию. Подотчетники у нас, если я не ошибаюсь, 71-ый счет, а документ теперь будет уже расходный кассовый ордер:

Как выяснилось, вводиться он почти аналогично "приходному кассовому ордеру"

- А теперь давай посмотрим баланс, интересно, он у нас сойдется или нет? - предложила Лена. Баланс сошелся. вот как стали выглядеть активы:

А вот как пассивы:

- Иными словами, деньги, выданные в подотчет, у нас ушли в дебиторку, - подытожила Лена, - смотри, в этой строке сумма стала 18000. (10000 - подотчет и 8000 остаток расчетов с учредителями). - Да, - согласилась я, - думаю, на этом будем закруглятся, а в следующий раз изучим авансовый отчет. - Угу, - кивнула подруга. Скриншоты, опубликованные в данной статье, являются цитатами и иллюстрациями в соответствии со ст. 1274 ГК РФ программного продукта "1C:Бухгалтерия предприятия", авторское право на который принадлежит ЗАО "1С".

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Последнее обновление ( 20.11.2012 г. ) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| « След. | Пред. » |

|---|