| РАУЗ в конфигурации "Комплексная автоматизация". Урок 3. Теория РАУЗ. |

|

|

| Автор megabax | |

| 01.10.2012 г. | |

РАУЗ в конфигурации "Комплексная автоматизация". Урок 3. Теория РАУЗ.

На двух прошлых уроках мы включили РАУЗ и попробовали кое что сделать

практически. Что бы, так сказать, "въехать" в предмет. Теперь перейдем к

теории. Для начала ответим на вопрос, что же для чего нужен РАУЗ? И так, вот

аргументы "за":

Теперь аргументы "против":

Как видите, при использовании РАУЗ есть "плюсы" и "минусы". Но, тем не менее,

в большинстве случае действительно есть смысл его использовать и вот почему:

дело в том, что используя этот механизм, в дальнейшей своей работе управленец,

ответственный за принятия решений, будет получать информацию для

поддержки принятия решений:

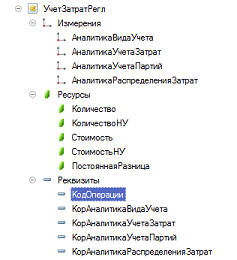

Теперь поговорим о самом принципе РАУЗ. И так, одно из ключевых понятий в РАУЗ – это так называемые ключи аналитики.

Ключ аналитики – это объект, который объединяет в себе несколько

аналитических разрезов учета. Например, комбинация: счет учета, подразделение,

организация и т.п.:

А вот так этот регистр выглядит в конфигураторе:

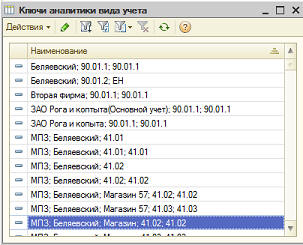

Ключи аналитики РАУЗ хранятся в специальном справочнике "Ключи аналитики", для

удобства содержимое ключа копируется программой в наименование:

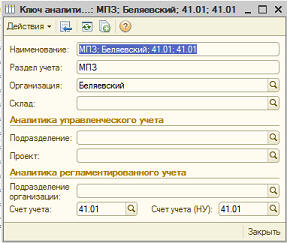

Отдельный элемент справочника ключей аналитик можно отредактировать:

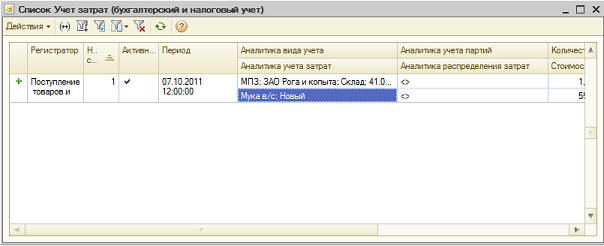

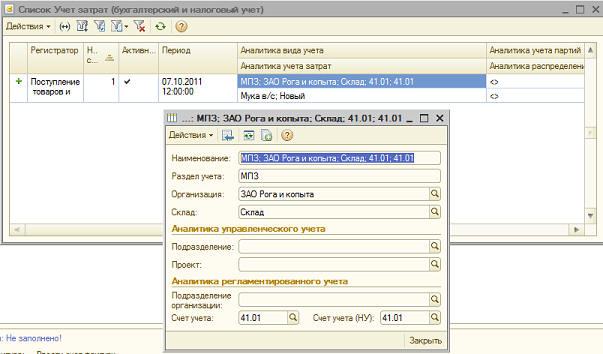

Давайте посмотрим ключ по приходу (по приходной накладной):

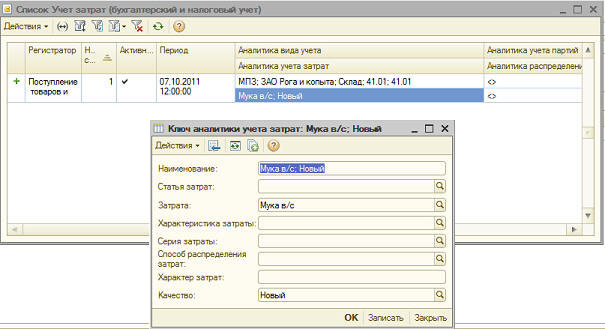

Кроме аналитики вида учета, есть еще и аналитика учета затрат:

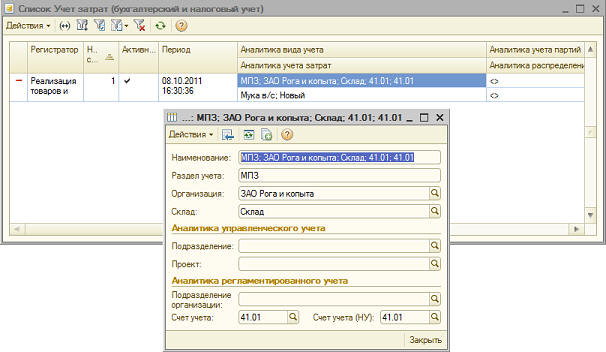

А вот вид учета при реализации, как видим, списывается с того же ключа, на который приходуется:

Различают всего пять видов ключей аналитики:

Скриншоты, опубликованные в данной статье, являются цитатами и иллюстрациями программного продукта "Комплексная автоматизация", авторское право на который принадлежит ЗАО "1С".

|

| « След. | Пред. » |

|---|