| Подготовка к 1С:Специалист по УПП для чайников. Урок 48. Понятие учета трассировки затрат. |

|

|

| Автор megabax | |

| 27.08.2012 г. | |

Подготовка к 1С:Профессионал и Специалист по УПП для чайников.Урок 48. Понятие учета трассировки затрат.Уроки с 21 по 47 (см. анонсы) находятся в платном разделе. В торговле учет затрат, в отличии от производства, довольно прост. Мы приобретаем какой то товар. На приобретение этого товара мы понесли какие то затраты (даром никто товар не отдаст). Затем, в момент реализации товара мы легко можем посчитать прибыль - из продажной стоимости товара вычитаем затраты на его приобретение. Все просто, ясно и понятно. Бывает, правда, что поступают еще и дополнительные расходы. Например, услуги транспортной компании. Но и тут нет ничего сложного. Просто берем и делим этот расход на все товары, которые привезла эта транспортная компания. Если есть расходы, которые невозможно отнести на какую то конкретную партию товаров (например, аренда торговых площадей), то мы просто вычитаем их из итоговой прибыли. Сложности начинаются, когда мы учитываем затраты в производстве. Проблема состоит в том, что в ходе учета объекты преобразуются из одних в другие. Например, если в случае с торговым учетом у нас поступает товар "Сапоги женские", то и уходит тоже товар "Сапоги женские". А в производстве материал "Сталь прокатная Д10 мм" преобразуется в полуфабрикат "Заготовка Д10 мм длина 1 м", а потом и этот полуфабрикат исчезает, вместо него появляется другой "Заготовка валика А1". Но не обязательно один ТМЦ преобразуется в один. Может и несколько ТМЦ преобразоваться в один (несколько деталей преобразуются в готовое изделие, например в автомобиль). Может один ТМЦ преобразуется в несколько, например, на входе "брусок деревянный 20 мм", на выходе "брусок 20 мм длина 1 м", "брусок 20 мм длина 70 см" и "опилки". Могут быть преобразованы несколько ТМЦ в несколько. А еще есть различные услуги производственно характера и косвенные затраты. А еще всю картину осложняет тот факт, что на момент учета затрат мы еще не знаем их реальной стоимости. Это может быть из за того, что документы вводить не по порядку, редактировались задним числом. На момент учета затраты были учтены не все факторы, например, 5 числа поступили материалы, 6 числа половина из них превратились в какой либо полуфабрикат, который затем превратился в другой полуфабрикат, а потом спустя несколько дней поступил счет от транспортной компании за транспортировку этих материалов. Или другой фактор: станок работает, потребляет электроэнергию. Счета за нее приходят в конце месяца. На момент изготовления деталей стоимость затрат на электроэнергию еще неизвестна. В торговом учете тоже присутствует такой фактор, как нарушение хронологии ввода документов. Но там он не такой страшный: в конце месяца можно сделать корректировку себестоимости на разницу, которая возникла в следствии нарушения хронологии. А вот когда у нас одни ТМЦ преобразуются в другие, при чем многократно, это сделать не так то просто. Но на самом деле в УПП эта проблема решена. Что бы понять, как в УПП решена данная задача, давайте сначала разберемся с основными понятиями УПП:

И так, благодаря переделам возможно решить задачу трассировки движения затрат. А это уже позволяет рассчитать себестоимость конечной продукции. Теперь поговорим об аналитике затрат. Разумеется, одного только анализа по ТМЦ и складу, как это принято в торговом учете, в производстве недостаточно. Во первых, многие затраты имеют нематериальный характер, например: заработная плата, аренда. К тому же, одна и та же номенклатура, переданная в производство, может формировать разные виды затрат, это зависит от того, с какой целью мы передаем затраты. Например, мы можем передать в производство полуфабрикаты для того, что бы изготовить из них продукцию, а можем для того, что бы исправить брак. Это разные виды затраты и учитывать их нужно по разной аналитике. В УПП это решается введением такой аналитике, как "Статья затрат". Таким образом, в УПП предусмотрена следующая аналитика затрат:

Некоторая аналитика может быть опущена. Обязательная аналитика следующая:

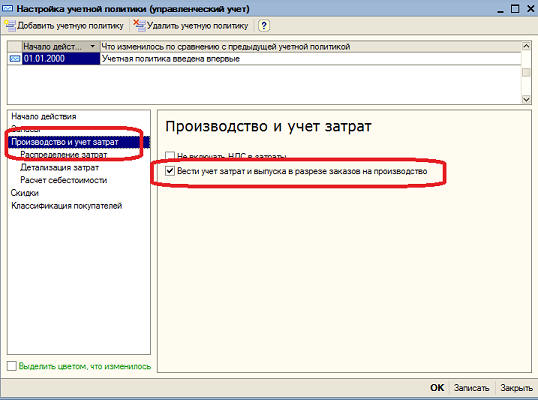

Заметьте, в производственном учете нет партий. Назначение конкретных аналитических разрезов мы уже рассматривали на уроке 46. Сейчас некоторые из них мы рассмотрим более подробном. И так, заказ. Как я уже говорил на уроке 46, в УПП возможен учет в разрезе заказов. Но этот учет опциональный. Возможность ведения учета по заказам настраивается в учетной политике. При чем отдельно настраивается ведение учета по заказам в управленческом учете:

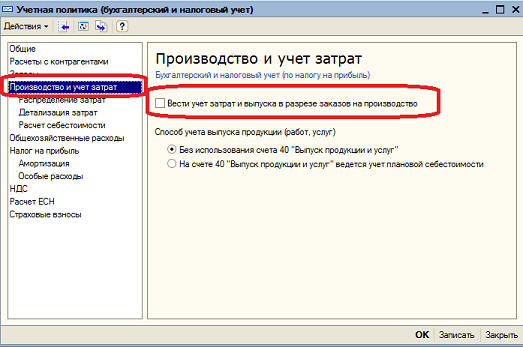

и у бухгалтерском учете: В регламентированном учете есть еще одна аналитика затрат: "Счет учета". В бухгалтерском учете счет указывается обязательно, без неко никакие затраты (как, собсвенно говоря и другие проводки) не возможно. Более того, корректными считаются только счета:

Все остальные расходы считаются непроизводственными. Скриншоты, опубликованные в данной статье, являются цитатами и иллюстрациями программного продукта "Управление производственным предприятием", авторское право на который принадлежит ЗАО "1С". |

|

| Последнее обновление ( 27.08.2012 г. ) |

| Пред. » |

|---|