| Тесты торговых стратегий на C#. Урок 29. Фильтрационная нейросеть. |

|

|

| Автор megabax | ||

| 05.08.2014 г. | ||

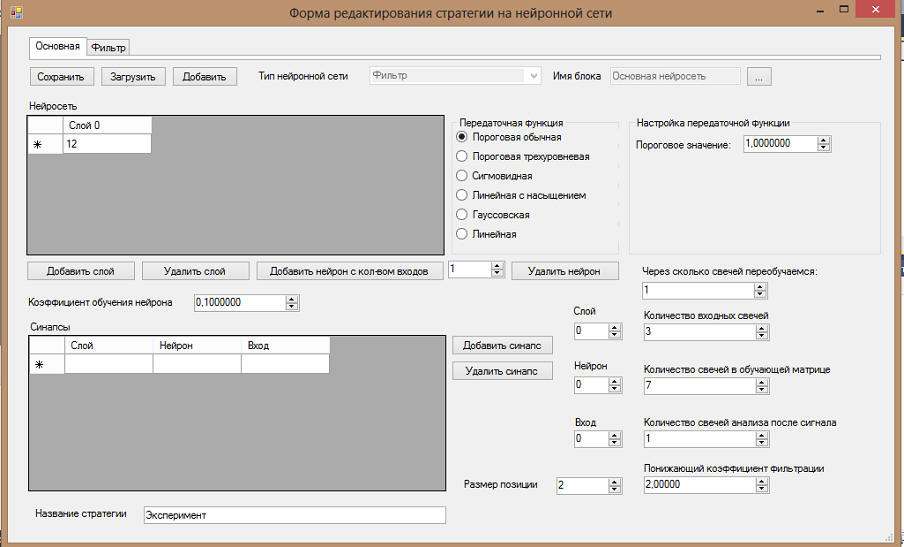

Тесты торговых стратегий на C#. Урок 29. Фильтрационная нейросеть.Что бы смотреть урок полностью, а так же скачать исходники к уроку, подпишитесь на платный раздел. В платном разделе статья находиться здесь. Исходники к уроку можно скачать в платном разделе. Этот урок будет посвящен еще одной идее улучшения нейронной сети. Сегодня я опишу очередное нововведение - фильтрационную нейросеть. Эту идею я высказал в уроке "Дневник разработчика торговой стратегии. Шаг 24. Анализ результатов тестирования стратегии", ее суть состоит в том, что бы заставить нейросеть учиться на ошибках. Для этой цели я ввел еще одну нейросеть, которая будет неким фильтром, отфильтровывающим плохие сигналы. Естественно, в процессе торговли она будет самообучаться. Для начала расскажу о некоторых новых структурах данных, которые пришлось добавить в связи с этим нововведением. Класс Block. Это абстрактный класс, от которого будут наследоваться все остальные классы блоков. Пока реализован только блок "Нейросеть". и так, вот исходный текст этого абстрактного класса:

... ...

Закладка "Основная" закреплена за основной торгующей нейросеть, которая не включана ни в один блока, а просто осталась неизменной с прошлый версий программы (для совместимости). Посмотрим результат. Если понижающий коэффициент равен 1 (фильтр не применяем):

На тех же данных, но понижающий коэффициент равен 20:

Как видим, результат незначительно улучшился. По сути, фильтр слегка сглаживает просадку.

|

||

| Последнее обновление ( 05.08.2014 г. ) | ||

| « След. | Пред. » |

|---|