| Тесты торговых стратегий на C#. Урок 22. Форма симуляции и ГА-оптимизации |

|

|

| Автор megabax | |||

| 30.03.2014 г. | |||

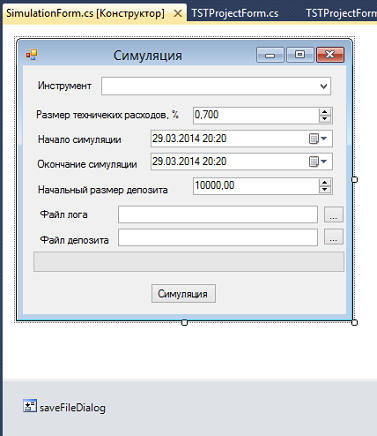

Тесты торговых стратегий на C#. Урок 22. Форма симуляции и ГА-оптимизацииЧто бы смотреть урок полностью, а так же скачать исходники к уроку, подпишитесь на платный раздел. В платном разделе статья находиться здесь. Исходники у уроку можно скачать в платном разделе. На прошлом уроке мы создали форму редактирования свечной стратегии. Сегодня создадим форму для симулирования стратегии и оптимизации методом генетического алгоритма. Начнем с формы симуляции*:

В этой форме мы будем выбирать то, что ранее задавали жестко в программе (а потом перекомпилировали ее): технические расходы, размер депозита, дату начал аи окончания периода симуляции, файлы логов и сам инструмент. Инструмент мы выбираем из выпадающего списка, который формируем на основании встроенного в объекта проекта списка источников котировок. Для этого даже заводим статический класс, потому что такую операцию надо будет делать в разных местах. А далее, в этом классе у нас еще будут добавлены различные методы по управлению интерфейсом. Вот этот класс... ... ...Заполнение списка делаем в конструкторе формы симуляции, там же заполняем нужные поля:

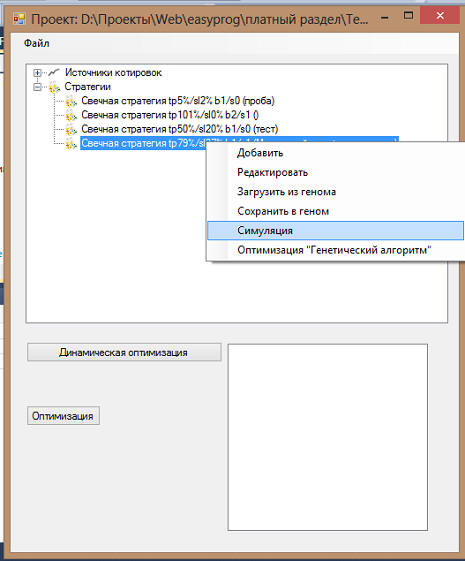

... Реализуем кнопочку "Оптимизация":

Кнопочку "Сохранить в геном"... ... ...Ну и все, можно тестировать:

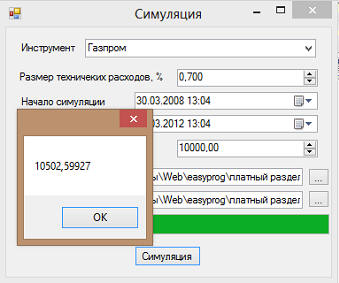

Проверим симуляцию:

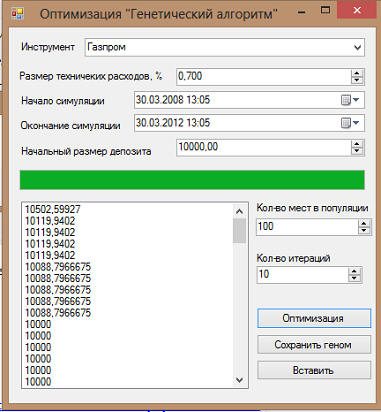

И генетическую оптимизацию:

Скриншоты, помеченные знаком *, являются цитатами и иллюстрациями программного продукта "Microsoft Visual Studio 2010 Professional", авторское право на который принадлежит корпорации Microsoft..

|

|||

| « След. | Пред. » |

|---|